키움증권 투자의견 '매수'…목표가 25만원

4Q 영업이익 4722억, 신제품 비중 62%

셀트리온이 신제품 비중 확대와 제품 구성 변화에 힘입어 영업이익이 시장 기대치를 웃도는 실적을 거둔 것으로 분석됐다.

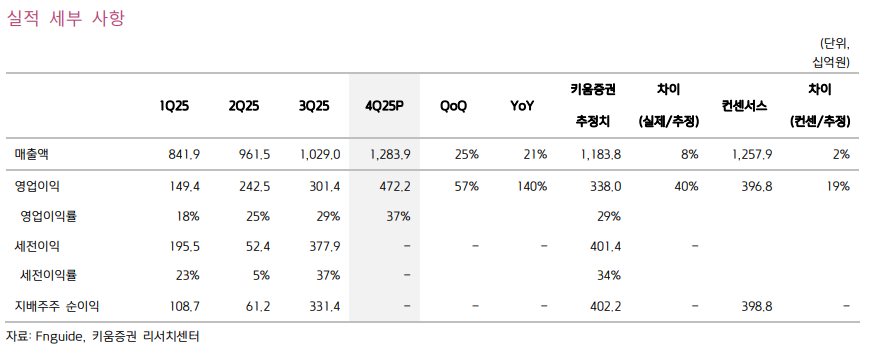

키움증권은 셀트리온의 4분기 영업이익을 4722억원으로 추정하며 수익성 개선 흐름이 본격화되고 있다고 평가했다. 특히 올해에는 신제품 성장과 위탁생산(CMO) 물량이 동시에 반영돼 실적 가시성이 높아지고 있다며 목표주가를 20만2500원에서 25만원으로 약 23% 상향 조정하고 투자의견 '매수'를 유지했다.

4분기 영업이익 컨세서스 상회…신제품 비중 45→62% 확대

키움증권이 5일 발표한 실적 분석에 따르면 셀트리온의 2025년 4분기 연결 매출은 1조2839억원으로 전년 동기 대비 21%, 전분기 대비 25% 증가한 것으로 추정됐다. 같은 기간 영업이익은 4722억원으로 전년 동기 대비 140%, 전분기 대비 57% 증가했다. 영업이익률은 약 37% 수준으로 컨센서스 영업이익 3968억원을 상회하는 수익성 개선이 확인됐다는 평가다.

키움증권 허혜민 연구원은 "매출은 시장 기대치에 부합했지만 영업이익이 컨센서스를 웃돌았다"며 CMO 물량 일부가 4분기에 반영된 점과 함께 고마진 신제품 확대를 수익성 개선의 핵심 요인으로 제시했다.

제품 믹스 변화도 두드러졌다. 2025년 4분기 기준 기존 제품 비중은 38%, 신규 고마진 제품 비중은 62%로 추정됐다. 램시마SC·유플라이마·베그젤마 등 주요 신제품이 매출 성장을 이끌었고, 스텔라라BS·프롤리아/엑스지바BS·악템라BS 등 바이오시밀러 매출이 확대되며 수익성이 개선된 것으로 분석됐다.

허 연구원은 "신규 제품 비중이 연중 45%에서 62%까지 확대됐다"며 "고마진 제품 중심으로 제품 구성이 빠르게 변화하고 있다"고 평가했다.

2026년 성장 동력은 '신제품 본격화+CMO 물량 확대'

허 연구원은 2026년 셀트리온의 연결 매출을 5조3404억원, 영업이익을 1조5456억원으로 전망했다. 이는 전년 대비 각각 30%, 33% 증가한 수치다.

특히 테바·릴리 대상 CMO 물량 반영이 외형 성장을 견인할 요인으로 제시됐다. 허 연구원은 "2026년 CMO 매출 기여는 테바 약 1023억원, 릴리 약 2262억원 수준으로 예상된다"고 설명했다.

아울러 2024~2025년 출시된 신제품 매출이 2026년 들어 본격 반영되며 번들링 전략에 따른 매출 레버리지 효과도 확대될 것으로 분석됐다. 여기에 졸레어 바이오시밀러와 미국 시장용 아일리아 바이오시밀러가 추가 성장 동력으로 거론됐다.

신제품 매출 비중 확대와 CMO 물량 증가가 결합되면 영업이익률 개선세가 지속될 가능성도 제기됐다. 고마진 제품 판매가 안정적으로 정착되고 생산 스케일이 확대되면 제조원가율이 추가로 낮아질 수 있고, 수익성 개선 흐름이 내년에도 이어질 것이라는 평가다.