HIPERLAB | (2) '역대 최고성적' 휴젤이 내려 놓은 것은?

'브이올렛' 경쟁자 될 'HG301' 개발 중단, 사업보고서서 공식화

'톡신+필러'로만 매출 8할, 해외서부터 '캐시카우 진출' 가속화?

매영순(매출, 영업이익, 당기순이익)은 한 해를 살아온 그 회사의 얼굴입니다. 하지만 얼굴 뒤에 가려진 움직임은 간과하기 쉽습니다. 히트뉴스는 한 제약사의 사업보고서나 분기보고서를 바탕으로, 회사의 결정적 순간이 될 수 있는 '숫자'와 그 의미를 담은 '히트뉴스 경영실적 연구실'(약칭 하이퍼랩, HIPERLAB) 기사를 비정기적으로 담습니다.

톡신을 주력 영업상품으로 삼는 회사들의 성과는 매년 깜짝 놀랄 만큼 성장하고 있다. 이 중에서 휴젤의 성적표는 '잘하는 것만 판' 결과를 제대로 보여준다. 수익성을 높이기 위해 '필요없다고 생각하는 것’을 과감하게 내려 놓는 것이다.

휴젤 2024년 사업보고서에서 눈여겨봐야 할 곳은 영업실적(매출), 영업이익, 당기순이익 외 '재무제표 주석에 들어있는 손상차손'이다.

무형자산은 말 그대로 실체가 없으나 미래에 경제적 이익을 기대할 수 있는 자산을 뜻한다. 영업권이나 개발비, 회원권 등을 비롯해 법률상 권리가 보장되는 산업재산권과 라이선스 등을 포함하는 것이다.

물론 3년간 주요 경영실적으로 보면 휴젤의 성장세는 매우 높은 수준이다. 개별재무재표 기준 매출은 2024년 2690억원으로 전년 2413억원, 2022년 2231억원에서 매년 200억원 단위로 점프하고 있다. 연평균 6.4% 수준 성장률이다.

영업이익과 당기순이익 성장세는 더욱 가파르다. 2024년 영업이익은 935억원으로 2022년부터 최근 3년간 10.1%씩 늘어나고 있다. 당기순이익도 731억원을 기록하며 무려 37.8%의 연평균 성장률을 기록 중이다. 보툴리눔톡신이라는 특수성이 반영됐다는 점을 감안해도 매우 높다.

무형자산 중에서도 '손상차손’을 봐야 하는 것은 회사가 향후 미래전략을 어떻게 짰는지를 엿볼 수 있다. 만약 가맹점 사업을 해야하는 프랜차이즈업체가 경영 악화로 적자를 내거나 손해를 보는 등 효과와 이익을 볼 수 없다면 이를 비용으로 처리해 털어내는 과정이 필요하다. 즉 각 기업이 향후 어떤 방향으로 시장을 이끌어나갈 것인지 여부를 무형자산의 손상차손에서 확인할 수 있다.

휴젤은 2024년 총 385억원 상당의 무형자산 변동 내역을 공시했는데, 손상차손은 370억원 규모였다.

내역을 보면 납득이 가는 비용처리 항목이 보인다. 먼저 회원권 7억8000만원 상당이 손상차손 처리됐다. 회수가능액이 장부금액 대비 낮다는 이유에서였다.

또 하나는 22억원 상당 공장 폐쇄로 인한 손상차손이다. 실제 휴젤의 본사 및 연구소, 생산시설은 강원특별자치도 춘천시 동내면 거두농공단지 즉 거두공장에 위치했다. 많은 언론에서 이야기했던 소위 제3공장이 이 곳이다. 당시 회사는 400억원 상당을 들여 1공장이나 신북공장 대비 생산가용량을 10배 수준, 약 800만 바이알로 끌어올리겠다고 밝힌 바 있다.

반면 1공장이었던 신북공장은 2024년 10월 이후로 폐쇄됐고, 이로 인해 공장에서 사용할 수 있는 무형자산이 손상차손으로 인식된 것이다.

그런데 약 176억원의 손상차손 인식 금액이 눈에 띈다. 지방분해주사제 개발 중단이다. 지방분해주사제의 경우 2017년 애브비(옛 앨러간)가 데옥시콜산 성분의 '벨카이라'를 출시했으나 비급여로 인한 가격 문제와 타 제품 사이 경쟁으로 인해 2020년 말을 기준으로 국내에서 철수했다.

이에 따라 대웅제약은 2021년 10월 같은 성분의 '브이올렛'을 후발제제로 출시하는 데 성공했다. 이어 휴젤도 'HG301'이라는 이름으로 해당 제품을 개발했고 1상 임상까지 마무리했다.

2024년 초까지만 해도 시장에는 휴젤이 후속 제제를 내놓을 것이라는 이야기가 이어졌다. 이미 2023년 말 브이올렛이 100억원 이상 매출을 기록했다는 이야기가 나오면서 에스테틱 분야의 또다른 강자인 휴젤 역시 시장에 진출하지 않겠냐는 반응이었다. 그러나 해당 제품의 개발 포기가 지난해 사업보고서에서 비용 처리 문제로 공식화된 것이다.

또 하나 들여다 볼 흥미로운 대목은 ERP다. 업계에서는 '정리해고'라는 단어로 더 익숙하지만 또다른 ERP는 생산부터 영업, 회계, 인사총무에 이르는 전과정의 영역별 정보를 실시간 연계로 통합하는 전자체계를 말한다.

휴젤도 전사적 자원관리 프로그램을 구축했으나 이를 중단하며 무형자산을 손상차손으로 인식했다. 이보다 저렴한 ERP가 도입됐는지 등의 여부를 알 수 없지만 이로 인한 차손처리가 163억에 달하면서 손상차손에서 손해를 입은 것으로 집계된 셈이다.

물론 이같은 수치를 상회할 만큼 회사 당기순이익이 높고, 제품 포트폴리오가 여전히 뛰어난 사업성을 가지고 있다고 판단돼 회사가 입는 타격이나 문제 가능성은 낮은 것도 사실이다.

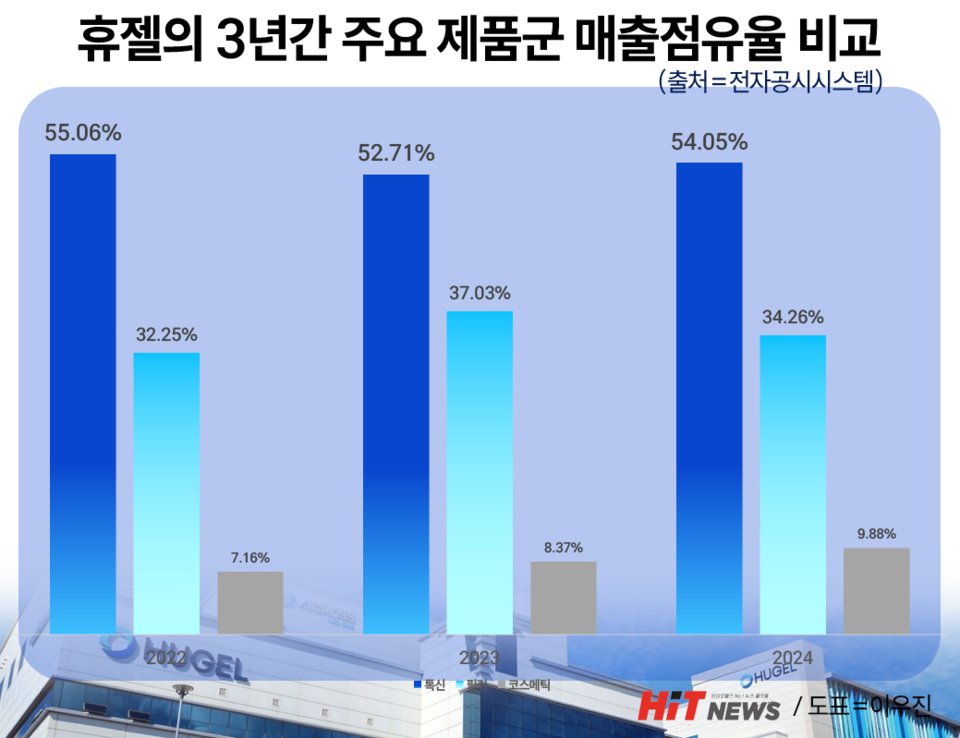

실제 휴젤을 지탱하고 있는 '3대장'은 톡신, 필러, 화장품이다. 2024년 기준 휴젤 전체 매출의 54%는 보툴리눔톡신 제제에서 나온다. 이어 필러가 같은 기간 약 34%, 화장품이 9.88%까지 성장했다. 비록 타사가 지방분해주사 등에서 짭짤한 재미를 거두고 있다고는 해도 견고하게 구축한 보툴리눔톡신 제제와 필러 사업에 집중하는 것이 새로운 제품을 만드는 것보다 수익성 면에서는 낫다.

봉합사를 의료기기 분야 등의 비중이 매우 낮은 상황에서 경쟁구도를 만들어가면서 지방분해주사까지 개발해 판매하기 쉽지 않은 것도 현실이다. 여기에 해외 시장을 공략하는 과정에서 이미 글로벌에 퍼져 있는 벨카이라 대비 비교 우위를 가져가기에는 역부족이라는 업계의 분석도 있다.

무형자산 손상차손만 놓고 봤을 때 현재 가장 필요한 사업분야와 수익성 기반으로 영업 전략을 집중하고 있다는 점에서 휴젤은 자사 대표 분야인 '톡·필·품 강화 전략'을 이어나갈 가능성이 높은 것으로 분석된다. 사업보고서가 그렇게 말해주고 있다.

관련기사

- 신약개발과 공장에 힘 싣는 현대약품, 3년간 곳간이 줄었다

- 보툴리눔톡신 간접수출 소송전, 본격 재개되나

- 휴젤, 역대 최대 3730억 달성...보툴리눔 톡신·HA필러 견인

- 전세계 최대 미용성형대회, 참가기업 1/5는 'K-에스테틱'

- '해외 주주님 전 상서'... 국내 주주님도 보는 '영문 보도자료'

- K-톡신의 성장 전략... "주주님, 우리에겐 '개량기술'이 있습니다"

- 매출보다 더 늘어난 동화약품 재고, 성장의 발판일까 부담일까

- 제약사 새 먹거리 '메디컬 에스테틱' 잘될 수밖에 없는 이유는

- [허가/임상] 노보 노디스크, 심부전 신약물질 'CDR132L' 2상 승인